На

прошедшей неделе появились сразу две «газовые» новости, которые мы позволили

себе объединить в один материал. Хотя сюжеты из разных областей газового рынка.

Общее у них одно — возможность различных спекулятивных интерпретаций. А потому

предлагаем обсудить подоплёку этих событий.

Цены

на СПГ — какие из них «правильные»

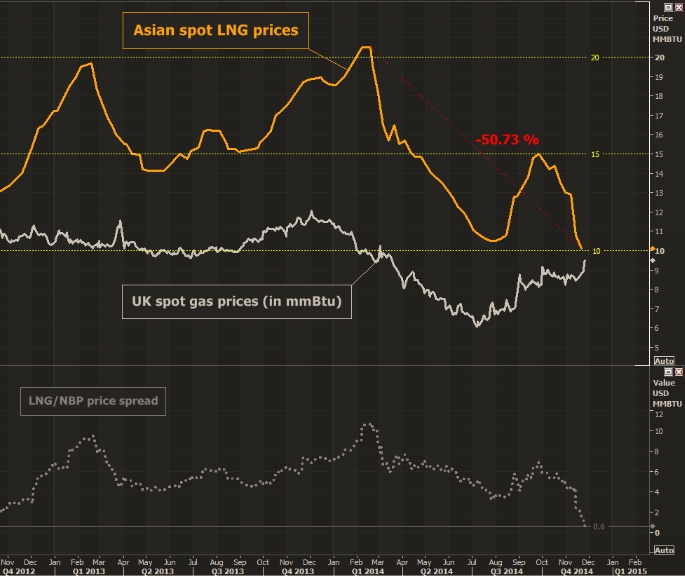

Сюжет

первый — «цены на СПГ в Азии и Европе сравнялись».

Даже в Европе уже чуть дороже. И теперь в Японии СПГ стоит всего 7 долл. за млн

БТЕ (а ведь ещё недавно цены доходили до 18–20 долл. за млн БТЕ).

А

значит — сжиженный газ, который ранее направлялся в Азию, устремится в Европу и

т.д., и т.п. Действительно, определённое перетекание здесь возможно. Однако,

всё ли так просто?

Оперировать

спотовыми ценами на СПГ, сравнивая эти цифры для различных регионов планеты, —

последнее время популярное занятие. Это просто — соответствующимикартинками завален Интернет.

Однако спотовые цены далеко не всегда отражают цены на всём рынке газа. А такие

оценки для азиатского рынка представляют собой скорее ложный индикатор. Ведь

большая часть газа продаётся по долгосрочным контрактам, которые имеют нефтяную

привязку.

{kind=link}

{kind=link}

Если

говорить оценочно, то «спот» действительно полностью отражает ситуацию на рынке

в США, где-то процентов на 50% в Европе, и в лучшем случае на 20% — в Азии.

Напомним, что когда мы говорим про спотовые цены на азиатском рынке — речь идёт

в первую очередь о наиболее крупном — японском рынке, а также, в меньшей

степени — о южнокорейском.

Эти

20% отражают верхнюю границу оценки спотовых продаж газа, остальное

поставляется по долгосрочным контрактам, которые привязаны к нефтяным

котировкам. Поэтому что-то из этих спотовых объёмов и может перетечь в Европу.

Следующий

момент. Цены упали везде — и в ЕС, и в АТР. Но в ЕС пока на 30% (с 10 до 7

долл. за млн БТЕ), а в АТР цены рухнули в 2–2,5 раза (средняя цена по прошлому

году — 15 долл. за млн БТЕ, а ещё недавно цены доходили до 18 долл. — дороже,

чем цена нефтяного паритета).

Это

тоже следствие небольших размеров азиатского спотового рынка. Поэтому он так

легко выходит из равновесия — то (при дефиците на рынке) цены на СПГ

устремляются в небеса и становятся выше цены на нефть, то наоборот, падают ниже

разумных значений.

Напротив,

в Европе к спотовой цене привязано намного больше газа, чем в Азии, а потому

вывести из равновесия систему не так просто. Плюс трубопроводные поставки,

которые также стабилизируют рынок.

Далее,

фактор ценовых лагов. Цены на СПГ по контрактам с нефтяной привязкой

рассчитываются с лагом в несколько месяцев. При этом, если в Европе в цене газа

заложена значительная скидка к энергетическому паритету с нефтью

(нефтепродуктами), то в Азии СПГ стоит совсем немногим дешевле, чем нефть

(опять-таки в пересчёте на энергетический эквивалент.)

Поэтому

в Азии топить ассигнациями нефтью оказывается выгоднее из-за ценового

лага (точнее — использовать нефтепродукты на электростанциях).

В

результате импортёры могут отказаться от части контрактного газа (за рамками

обязательных закупок), который в результате попадает на спотовый рынок и тоже

давит на цены.

В

Европе такого резкого эффекта нет. И потому, что газ изначально был намного

дешевле нефти. И потому, что для выработки электричества он почти не

используется, а перевести отопление на нефть не так просто.

Когда

ценовой лаг пройдёт, и цены на СПГ по долгосрочным контрактам будут

соответствовать текущим ценам на нефть, ТЭС вновь передут на СПГ, снимая этот

навес лишнего газа со спотового рынка.

А

цена по долгосрочному контракту в Азии всегда будет выше. Просто потому как они

привязаны к нефти практически по энергетическому паритету, а в ЕС идут со

скидкой.

Проблема

«лишнего газа», который может уйти в Европу, действительно есть, но она

появится чуть позже и по другой причине. Со скорым запуском нескольких новых

заводов на рынок выйдет дополнительный СПГ, а спрос пока стагнирует. В

результате импортёры будут выбирать минимально возможные объёмы по контракту, а

остатки будут давить на спотовый рынок и, возможно, устремляться в Европу.

Поэтому наблюдатели уже (и справедливо)предсказывают для

СПГ трудные времена даже при частичном восстановлении нефтяных цен. Но это уже

другая история.

Газ

в европейских хранилищах — сколько же его на самом деле

Сюжет

второй. В начале недели с подачи «Интерфакса»

СМИ активно обсуждали новость: запасы газа в европейских хранилищах снизились

до многолетних рекордных минимумов. 8 февраля заполненность хранилищ составила

49,5%, что ниже показателя 2011 года для того же дня.

По

мнению агентства, это связано с активным реверсом на Украину на фоне

ограничения российских поставок.

Наша

версия чуть другая — реверс (40 млн в сутки на фоне суточных отборов в 600–700

млн кубометров) играет роль, но не столь критичен. А снижение российских

поставок связано с тем, что импортёры хотят «дождаться» дешёвого газа, а пока

отбирают газ из ПХГ. Но эти вопросы уже обсуждались нами

ранее.

Сейчас

интересней другое. Новость «Интерфакса» вызвала и возражения. Критики обращают

внимание, что оперировать процентом наполняемости хранилищ неверно.

Ведь

в том же 2011 году абсолютные значения запасов были (на 8 февраля) в 2 раза

меньше — 23 млрд кубометров газа против 45 млрд в 2015 году!

Причина

кажущегося противоречия понятна — в два раза выросли и объёмы хранилищ. Поэтому

при почти одинаковой наполненности ПХГ сейчас мы и видим реального газа в два

раза больше.

Источник

информации о запасах в ПХГ известен, это сайт ассоциации газовых операторов

GIE. Любой желающий может «поиграться»

со статистикой и убедиться, что так оно и есть.

Действительно,

за последние годы ЕС нарастил мощности по хранению, поэтому, кстати, снизилась

и роль украинских ПХГ. Но ведь не в два раза за четыре года.

Дело

в том, что даже сейчас в европейской системе учитываются не все хранилища (хотя

почти все).

А

в 2011 году многие ПХГ ещё не были учтены, и каковы были реальные запасы, мы

просто не знаем. (Не знаем мы и запасы-2015, но сейчас лишь небольшое число

хранилищ не входит в систему GSE, так что реальные запасы близки к статданным.)

Примеры

совсем разные. Но в обоих случаях — в новостных сюжетах выбраны неоднозначные

индикаторы (спотовые цены в Азии и % наполняемости хранилищ), что и привело к

спорным выводам. Но в обоих примерах — интерпретации сильно меняют формальную

картину. И в обоих случаях реальная картина оказывается, скажем прямо,

достаточно запутанной, и даже не позволяет ответить на все возникающие вопросы.

Хотя в «первом приближении» картинка казалась достаточно простой.

Александр

Собко

Комментариев нет:

Отправить комментарий